AC米兰新闻中心

News Center 热门搜索:

热门搜索:  更新时间:2026-02-01

更新时间:2026-02-01 点击次数:

点击次数: AC米兰·(中文)官方网站-Milan brand碳中和已经成为我们实现可持续发展的必要途径。虽然我们常常会听到光伏、储能、新能源车、电池等领域的热议,但碳交易也是一个备受关注的重要领域。

近几年,“技术减排+碳交易”被认为是实现双碳的两个解决方案。前者通过阻止二氧化碳的产生、碳捕捉利用及封存等技术手段来实现减排。然而,由于技术和商业化程度的限制,企业需要承担额外成本,而要实现绝对的“零碳排”几乎是不可能的。

碳市场的运作原理很简单,国家设定碳排放基准值,企业的碳排放量如果低于基准值,就可以将多余的碳排放权出售,反之则需要购买超出部分的碳排放权。这种机制能够在国家层面实现碳中和。

然而,碳排放权的交易标的是什么?哪些企业需要使用碳排放权?全国碳市场和地方碳市场有什么联系?林业碳汇如何将空气转换为金钱?企业减排行为为何能成为交易的筹码?等等问题依然令人困惑。

碳交易即碳排放权的交易,它实质上是由政府确定碳排放总量目标,再给排放主体限定一个碳排放配额(即碳排放权),排放主体因实际经营情况的调整导致碳排放配额的余缺,需要到市场上对碳配额进行自由买卖交易即为碳交易。

因此,碳排放权的实质就成为了有价值的资产,它可以作为商品在市场上进行交换。

目前来说,需要交易配额的单位主要为重点排放单位,这些单位拥有政府分配的碳配额且需要在规定时间内完成配额清缴(碳排放履约)。通常情况下,重点排放企业的配额往往与实际碳排放量是不匹配的,这就产生了交易的需求。

此外,参与碳交易的主体还包括符合国家有关交易规则的机构和个人,比券商等投资机构、碳资产管理公司以及个人。

其中,碳排放配额是政府分配给重点排放单位在指定时期内的碳排放额度,是碳排放权的凭证和载体,1单位配额表明1吨二氧化碳当量的排放权利。在全国碳市场中,交易的配额产品为CEA(Chinese Emission Allowance)。

中国核证自愿减排量CCER(Chinese Certified Emission Reduction)是指生态碳汇、可再生能源、甲烷利用等吸收或减少温室气体排放的项目经过量化核证与国家备案的减排量,它可以用来抵消重点排放单位的部分碳排放量。由此不难理解,CCER也是一种碳排放权,是具有价值的碳资产。

相比于强制控排的CEA,CCER打通了非重点排放单位参与国家碳中和事业的路径,林业等生态碳汇与非重点排放单位的碳减排行为通过开发认证CCER成为具有经济价值的碳资产,从而鼓励整个社会践行碳减排,实现国家层面的碳中和。

此外,随着碳市场的不断扩大,通过优化碳资产管理所产生的丰富的碳金融产品成为碳市场发展的目标和方向。比如:碳质押、碳回购、碳债券、碳基金等多种碳资产相关的投融资模式。

拿碳回购举例:碳回购就是排放企业或是其他碳配额持有者向碳交易市场出售其配额,并约定在一定期限后回购所售配额,从而获得短期的资金融通。

早在2014年,中信证券就与北京某热力公司签署了国内首笔碳配额回购融资协议,融资规模达1300多万。与传统的融资渠道不同,碳回购至少具备三大优势:

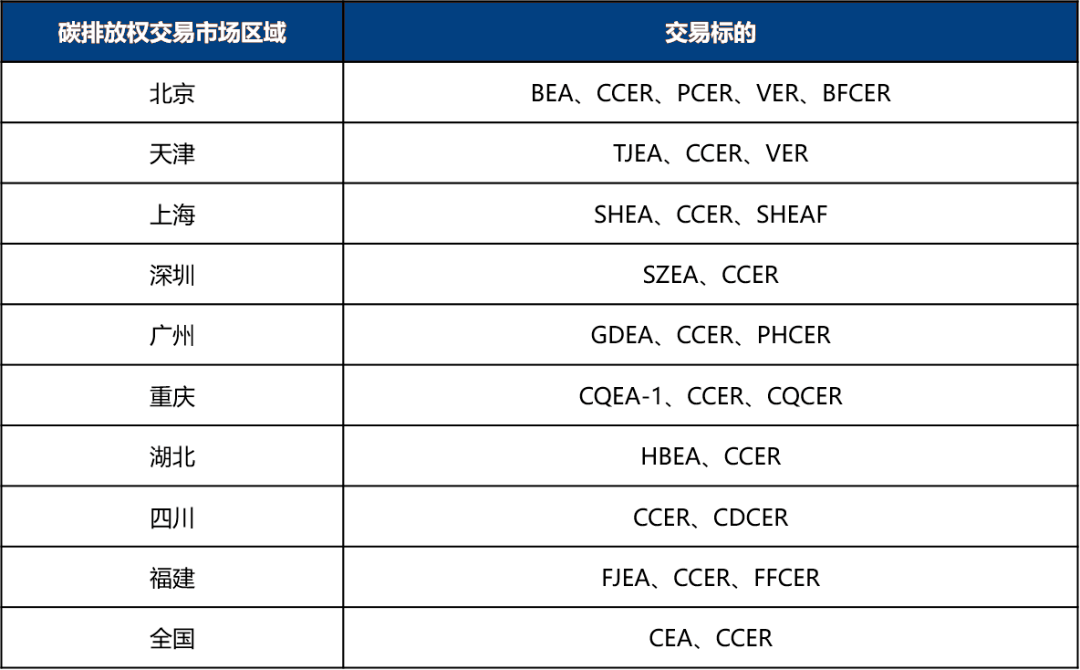

值得一提的是,随着碳交易的不断发展,除了CEA和CCER外,我国部分地区碳排放交易市场还可以交易相应地区自行核证的自愿减排量。如北京林业碳汇抵消机制、广东碳普惠核证减排量等。

早2011年,国家发改革委发布《关于开展碳排放权交易试点工作的通知》,同意北京市、天津市、上海市、重庆市、湖北省、广东省及深圳市开展碳交易试点,七个试点地区于2013年陆续建立了各自的碳排放权交易市场。2016年,非试点地区四川省、福建省也相继建立碳排放权交易市场。

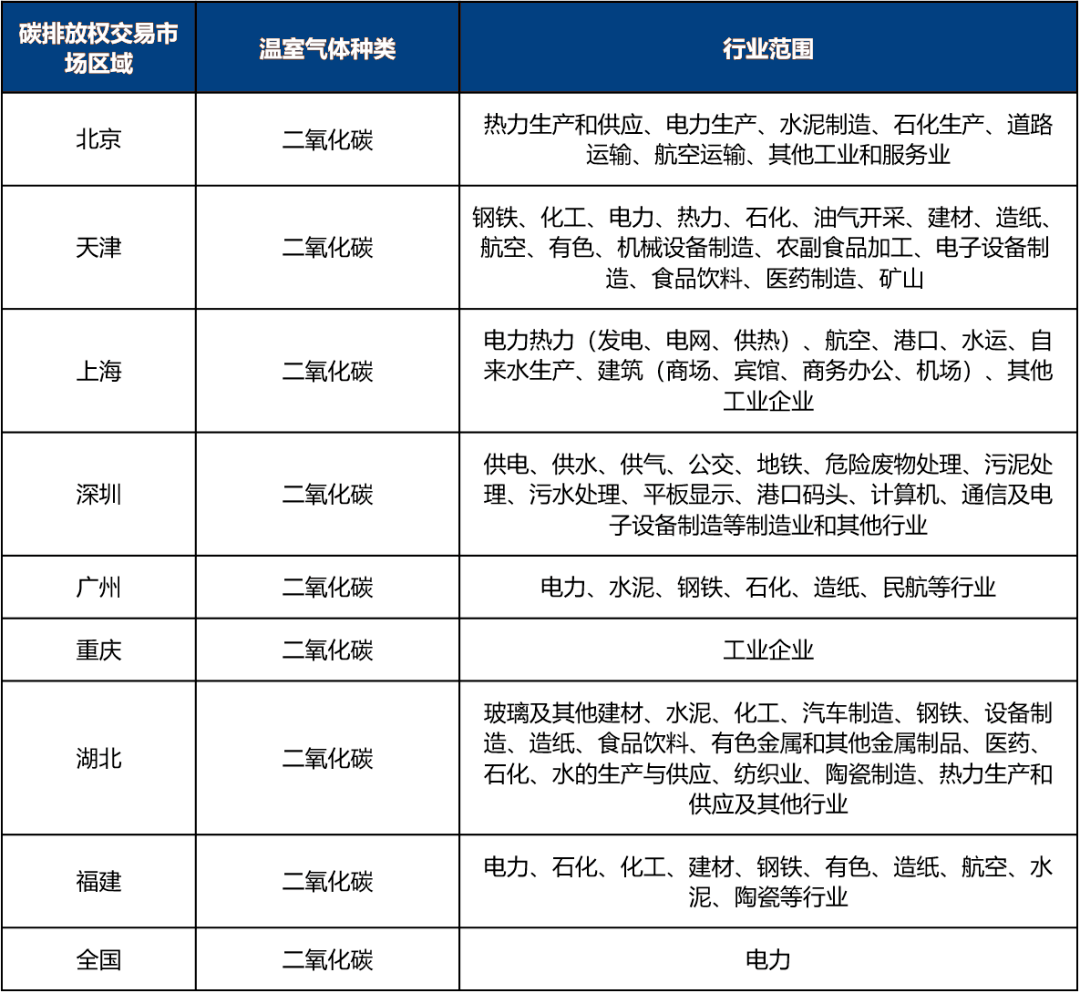

各地区的重点排放单位、碳交易产品也相继被确立,比如北京地区要求二氧化碳年排放量5000 吨(含)以上的法人单位为重点碳排放单位,按照要求开展碳排放报告、核查报告报送和配额清缴等工作,相应的清缴与交易产品为北京碳配额。

2021年7月16日,全国碳排放权交易市场鸣锣开市,首批发电行业重点排放单位率先打破地区限制,开启全国碳交易。

目前,我国碳排放权交易市场处于地区碳排放权交易市场和全国碳排放权交易市场并行阶段,纳入全国碳排放权交易市场的重点排放单位,不再参与地方碳排放权交易试点市场。

未来,全国碳市场将逐步扩容,“十四五”期间将逐步纳入发电、石化、化工、建材、钢铁、有色金属、造纸以及国内民用航空八大行业。更多的碳排权需求将会释放,碳配额价格有望与国际接轨,CCER的需求量将可能出现井喷式增长。

当前位置:

当前位置: